三十六歲的張小姐患有脊椎骨移位,現任職製衣技術監督員。她患病前於製衣廠畫紙樣,由於長期在不合規格的電腦桌椅上工作,令第五條脊椎骨移位,壓住神經線,一年多以來飽受腰痛折磨,更因此被公司辭去。她需要長期服藥和接受物理治療,而龐大的醫療費用令擔子更重。

升斗市民 百上加斤

九九年病發至今已花了七萬元。」張小姐說。初期由於擔心病況,她隔日看一次私家或政府醫生,還試過足底按摩﹑針灸甚至跌打。雖然病假期間,前公司仍支付她八成人工,但長期醫療負擔使她耗盡積蓄,一度借錢度日。

需要長期接受治療的張小姐直指,政府建議的頤康保障戶口計劃不切實際。她表示實在無法應付沉重的經濟負擔﹕「我和先生每月收入才二萬多元,要供強積金,又要供樓,加上生活開支﹑供養父母﹑女兒的書簿費,若要再供頤康保障戶口,即使只是一個百分點,也會加重我的經濟負擔。」

香港社會服務聯會醫療政策研究組成員蔡海偉指出,政府才推行強積金,又建議推出頤康保障戶口,使基層市民百上加斤。「即使供款只是月薪的百分之一,他們已吃不消。」

衛生服務界立法會議員麥國風直指,政府為了減低醫療開支而向草根階層開刀,他說﹕「去年十二月推行強積金時,社會已怨聲載道。為何政府又要逼人儲蓄呢﹖」

四萬供款 無補於事

頤康保障戶口不但加重低收入家庭的負擔,推行這個計劃後,也並非就無後顧之憂。以剛才的張小姐為例,每個月平均要花一千一百一十元作治療用途,包括覆診﹑物理治療﹑游泳﹑到內地浸溫泉等,逼不得已時更要看私家醫生。

若以現薪九千元及以供款百分之一點五計算,到六十五歲,張小姐的頤康保障戶口有存款四萬零五百元,剛足夠支付她三年經常性醫療費用。如日後不幸再患上其他疾病,頤康保障戶口將入不敷支,難怪張小姐說﹕「供款根本過唔到世﹗」

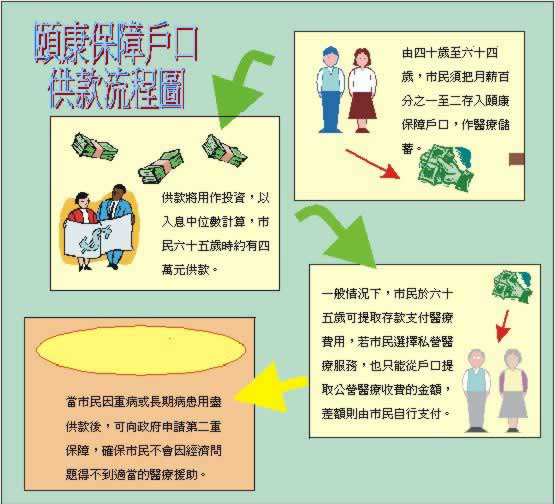

衛生福利局助理局長黃潔怡指出,以月入一萬四千元的入息中位數計算,市民到六十五歲便約有四萬元供款。「以平均八十歲壽命計算,每個月有二百二十二元醫療儲蓄,可容許長者一年看六次普遍科門診﹑六次專科門診﹑兩次住院和配兩副假牙。」

不過對像張小姐的長期病患者來說,這如意算盤根本打不響。加上年紀愈大,患病機會愈高,每月二百多元的供款無法應付市民的醫療開支。

病人互助組織聯盟主席陳萃菁補充﹕「輔助儀器如心臟起搏器也要萬多元,遑論手術費﹗」

二重保障 手續繁複

黃潔怡表示,即使市民用完四萬元供款,也可向政府申請第二重保障,形式與現時綜合援助相若。不過,陳萃菁認為第二重保障仍存有不少問題。她解釋﹕「每次申請都要檢查銀行戶口﹑入息審查﹑居住人數等。」由於手續繁複,一些緊急的手術或治療便不可能即時得到援助,這只會為病人申請援助時帶來多一重關卡,「未能惠及急性病患者之餘,也令政府多添行政費用,的確有點不切實際。」

黃潔怡承認頤康保障戶口有不足之處,即使計劃推出,政府仍需大量補貼公立醫院診治病人。不過,她強調這是執行細則的問題,現在正值諮詢時期,待接獲公眾意見後便會作詳細分析及改善。

張小姐質疑政府存心推卸責任,把醫療成本轉嫁到市民身上,妄顧低下階層的死活。「現在即使市民沒錢到醫院求醫,政府也會替他們支付醫藥費。 這個『強醫金』計劃的推出,分明是政府借『用者自付』為名的『卸膊』之舉。」

對於政府推卸責任指控,黃潔怡回應說,計劃的另一目的是希望市民能負責自己的醫療費用,達到用者自付的原則。「頤康保障戶口根本不能減低政府的醫療開支,只能增加收入,稍作紓緩。」她表示,當局會將節省了的資源投放於改進醫療設施和服務質素方面。

一般情況下,市民要到六十五 歲才可以動用頤康保障戶口存款,張小姐批評計劃欠缺彈性。「我現在仍有工作,醫藥費還可支付。

但六十歲退休後,若沒錢看醫生,難道要多等五年才可動用戶口供款嗎﹖」

|

麥國風認同,供款年齡由四十至六十四歲並不適當,他說﹕「很多這類年紀的市民都是失業或是負資產,根本無能力供款。」他認為計劃中的供款年期可提早一點,而供款率也可以逐年遞增,這樣既可分擔儲蓄額,還可增加供款量。 |

|

個案二

中產私營醫院用家

轉投公立醫療機構

|

四十六歲任職會計師的劉永健,一家三口住在佐敦一個私人樓宇單位,兒子正就讀中四,夫婦二人每月總收入約五萬元,劉永健則認為頤康保障戶口供款額太低。 「儲足二十五年才得四萬元,我太太去年在浸會醫院做一個小手術,住了四晚醫院已花去四萬元,供款怎會夠用﹖」他補充﹕「能把頤康保障戶口供款的百分比增加,或自願選擇供款的百分比,能使這筆供款更有用。」 |

|

負擔過重 拖垮服務

醫療改革的諮詢文件中提出,供款人若選擇私營醫療服務,他可從累積供款的戶口提取相當於公營醫療服務的金額,差額須由供款人支付。

但中產階級如劉永健一家,只對私立醫院服務有信心,以後求醫要補差額,頤康保障戶口對他們意義不大。他批評頤康保障戶口供款儲蓄量極低,只能勉強支付公營醫院費用,逼使很多人無可奈何地選擇公共醫療系統。

|

香港醫學會會長勞永樂和麥國風也認同,這計劃會令部分市民由私家醫院轉到公立醫院求診,限制了市民的選擇,造成中產與低下階層人士爭奪公營醫療服務,使公營醫院的擠迫情況更嚴重。 「公營醫療服務可能因此負荷過重,導致醫療水準下降,對市民來說絕對是件壞事。」勞永樂說。 |

|

不過黃潔怡則認為,頤康保障戶口不會限制中產階層對醫療服務的選擇,反而會為他們增加選擇。「對那些到私營醫護機構就醫的病人來說,這筆儲蓄有助減輕他們的負擔。一段時間後,到公營醫護機構就醫的人數就會回落。」

為怕浪費 反成濫用

有些人擔心,當市民可以動用他們戶口的供款時,會濫用醫療服務。香港城市大學金融學系副教授李鉅威指出,一些較少患病的市民會有「用得唔好嘥」的心理,即使沒有甚麼病也去看醫生,以圖用盡醫療儲蓄。

黃潔怡說不排除有人會濫用醫療服務,但她說大多市民在不知何時生病的情況下,應該不會將儲蓄亂花。她補充﹕「市民若到死都未用完供款,那筆供款仍可撥給下一代作頤康保障戶口或成為遺產。」所以她認為市民濫用醫療服務的機會不大。■

|

|

|

個案一

低收入長期病患者

供款不足 徒增負擔

去年年底,港府推行強制性公積金,小市民叫苦連天。

同時,衛生福利局又公布醫療改革諮詢文件,推出頤康保障戶口計劃,建議市民在四十歲至六十四歲期間,把收入的百分之一至二撥作醫療儲蓄,作為個人及配偶晚年的醫療開支。看在市民眼裡,政府的一片苦心只是推卸責任﹑多此一舉。頤康保障戶口難道又是徒增市民負擔的「強醫金」﹖